Gabrielli dá uma aula sobre preços do petróleo

EUA, OPEP (Arábia Saudita), China e OECD - quem vencerá ?

publicado

18/01/2016

Comments

Gabrielli (E) e o amigo devolveram a Petrobras ao legitimo dono: o povo

O Conversa Afiada tem o prazer de publicar artigo do professor titular aposentado da UFBa, José Sergio Gabrielli, ex-presidente da Petrobras (2005-2012), escrito mês passado:

Notas sobre os preços do petróleo: ciclo longo de baixa

José Sergio Gabrielli de Azevedo

⦁ Introdução

Os preços do petróleo continuam baixando, aproximando-se dos patamares de 2002-2003, quando iniciou-se a longa trajetória de crescimentoi. Anteriormente a esta subia, os preços permaneceram baixos e estáveis por vários anos, também depois de um período de subidas e descidas dos preços nos anos 70 e 80 do século passado.

Uma das conclusões desta visão de longo prazo é de que os preços são cíclicos e dependerão da dinâmica de investimentos para equilibrar o mercado, assim como haverá grandes impactos geopolíticos do ciclo, assim como os combustíveis alternativos ao petróleo encontrarão mais dificuldades de se desenvolver uma vez que a disponibilidade do petróleo barato desestimula o desenvolvimento das alternativas.

Neste trabalho são apresentadas algumas notas sobre a oferta de petróleo, destacando as disputas internas entre os países da OPEP e a produção americana proveniente da ampla utilização das tecnologias de fracking, a produção russa crescendo pro razões fiscais e a pequena expansão da demanda, da China e da Índia. A conclusão é de que provavelmente viveremos um ciclo relativamente longo de preços baixos do petróleo.

⦁ Mercado Internacional do Petróleo: Ciclo longo de preços baixos

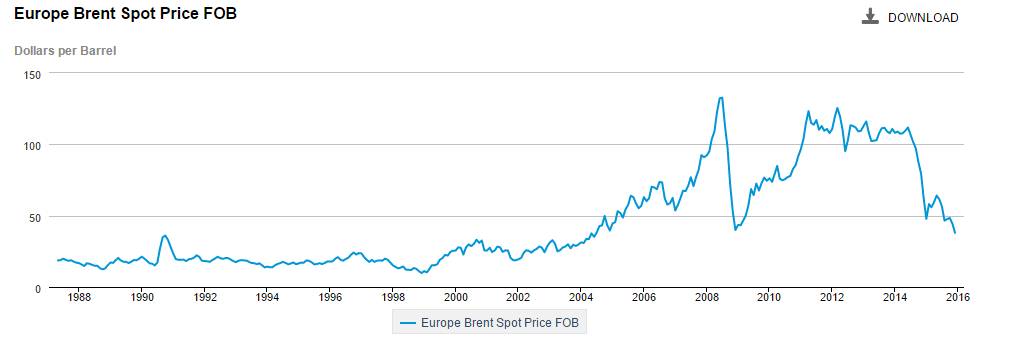

Em 2014-15, os preços do petróleo desabaram e atingem, em finais de 2015, menos de 40 dólares o barril. A queda ocorreu principalmente a partir do segundo semestre do ano passado, correspondendo a uma redução de 55,7%, de novembro de 2014 a novembro de 2015, como se apresenta na Figura 1.

Figura Preços médios mensais (US$ correntes) barril do Brent. Janeiro 2014-Novembro 2015

Fonte: https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=pet&s=rbrte&f=m

Este declínio brutal do preço do petróleo provocou uma grande alteração das condições de investimentos, da geopolítica, do acesso aos mercados financeiros e das perspectivas de médio prazo do setor.

A maior parte das empresas internacionais reduziu os seus investimentos, principalmente aqueles ainda sem a decisão final de investimento (FID), o que provavelmente não impactará a produção no curto prazo, mas terá um grande impacto no médio e longo prazo.

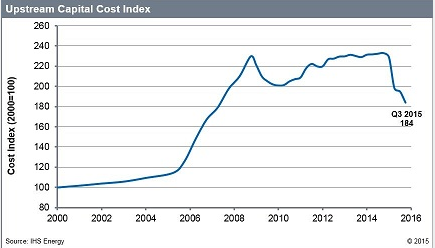

Apesar desta redução anunciada dos investimentos, espalhando ondas de contração para a cadeia de suprimentos e o setor de construção de equipamentos e serviços de E&P, os custos dos projetos de desenvolvimento, no entanto, continuam altos.

A Figura 2 mostra que o UCCI, índice calculado pela consultoria IHS com uma amostra de grandes projetos de E&P para o CAPEX está no mesmo patamar de 2006, e que o UOCI, que mede os custos operacionais de exploração e produção de petróleo, estão até mais altos do que no período comparado anteriormente. Os dados do primeiro semestre de 2015 no entanto, mostram a resposta dos custos à queda do preço do petróleo, ainda que não suficiente para levar aos níveis necessários para manter a expansão da produção.

Com estes custos mantidos nestes níveis será muito difícil a realização do volume de investimentos necessários para evitar o declínio da produção e atender a expansão da demanda, anunciando portanto, no médio e longo prazo, um novo ciclo de crescimento dos preços do petróleo, já que o declínio da produção atual necessita de mais investimento para se manter estável, ainda que a demanda não cresça.

Figura Índices de Custo de CAPEX e OPEX 2000=100

Fonte: https://www.ihs.com/info/cera/ihsindexes/

Além da elevação do valor do CAPEX dos projetos da indústria do petróleo, há uma crescente complexidade, especialmente nos segmentos offshore deep water. Recente estudo da Ernst Young (2015)destaca a tendência dos megaprojetos com o fim da era do petróleo fácil e a crescente dependência de novos barris provenientes de áreas de fronteira, novas tecnologias e ambientes complexos, levando a níveis de CAPEX extraordinários, mesmo na história do setor caraterizado por ser capital intensiva.

Há estimativas de planos de investimentos que equivalem a um trilhão de dólares por ano, cumulativamente alcançando 22,4 trilhões entre 2014 e 2035. São projetos de longo prazo, com uma fase longa de fluxo de caixa negativo, muito sensível à sua execução.

Analisando dados de 365 megaprojetos, a Ernst Young (2015) constatou que há 64% dos projetos com gastos excedentes aos projetados e 77% ultrapassaram o cronograma inicial. Estes números vêm se deteriorando com o tempo, entre as várias regiões do Planeta, com melhor performance na América do Norte com 58% de cost overruns e 55% com atrasos e 51% de estouro do orçamento, comparativamente ao Oriente médio com números de 89%, 87% e 68% e América Latina com 57%,71% e 102% respectivamente.

Estes números sugerem ser muito difícil manter os investimentos do setor com seus custos resistentes à queda do preço do petróleo, com alta complexidade crescente e com execução cada vez mais problemática. Com o grande corte dos investimentos devido aos preços baixos, a produção adicional se contrai e a aceleração das taxas de declínio da produção atual levam a contração da produção total, aumentando, no médio e longo prazo, a pressão para elevação dos preços.

No curto prazo, a questão chave a ser respondida refere-se aos motivos que levaram a este declínio brusco do preço, depois de um período longo de resiliência dos preços altos, mesmo com a enorme crise mundial de 2008.

Como se observa na Figura 3 os preços do petróleo apresentaram uma tendência crescente a partir de 1999, com uma perda de dinamismo nos primeiros anos do século XXI e tomando folego a partir de 2003 até 2009, apesar da crise de 2008, só caindo no ano seguinte e logo se recuperando até 2014.

O período 2003-2011 foi caracterizado portanto por um longo período de preços altos, no mesmo momento em que a Petrobras ampliava sua estratégia de empresa integrada de energia.

Fonte: http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

É muito difícil prever, com um certo grau de precisão, o que acontecerá com os preços de petróleo nos próximos anos. A oferta está maior do que a demanda e há muitas incertezas de como os interesses de cada produtor se equilibrarão com seu efeito geral sobre a oferta mundial. Pelo lado da demanda, as perspectivas de crescimento das economias são muito nebulosas e as políticas para conter o aquecimento global têm efeitos sobre a demanda de energia, de incerta repercussão sobre a demanda de hidrocarbonetos. Por outro lado, as taxas de juros muito baixas estimulam investimentos especulativos com os mercados futuros de commodities, que se aproveitam de enorme sensibilidade destes mercados aos fenômenos geopolíticos, ampliando a volatilidade dos preços.

Há também uma grande mudança espacial nos fluxos de trocas internacionais, com a continuidade do crescimento da demanda asiática, principalmente a chinesa, com a acumulação de capacidade de refino nos países da OPEP e a completa reversão do papel dos EUA no mercado, saindo de uma posição de grande importador para potencial exportador de petróleo e gás.

Estas questões relacionadas com a demanda global e a produção mundial são fundamentais para a previsão da tendência dos preços: se continuarão no patamar atual por mais (low for longer) ou por menos (slow rise) tempo.

⦁ Demanda Mundial Cresce Pouco e Tende a Declinar

O maior crescimento da Demanda mundial vem da Índia e depois da China, com os países da OECD com seus mercados relativamente estagnados e os EUA com um ligeiro aumento da procura por gasolinas, devido aos seus baixos preços. Mudanças importantes na geografia do mercado consumidor vêm da expansão de capacidade de refino nos países exportadores da petróleo do Oriente Médio e da Ásia, especialmente na Índia.

⦁ China como maior importador mundial

A queda do preço do petróleo possibilitou a China a acelerar a formação de suas reservas estratégicas de petróleo, transformando-se no maior importador do mundo, superando os EUA em junho deste ano. Para o próximo ano de 2016, a China deve representar um quarto do crescimento do consumo mundial.

Apesar da China representar uma grande parte do futuro crescimento da demanda mundial, há de se considerar que, no ultimo ano, seu crescimento excepcional deveu-se a uma decisão de aproveitar os preços baixos, para compor sua reserva estratégica de óleo, crescimento que não é sustentável manter por muito tempo

Do ponto de vista dos derivados, os dados da China apontam para um grande aumento do consumo de gasolinas pela elevação de sua frota de automóveis, e no curto prazo, os chineses continuam aumentando suas compras.

Para 2016, o crescimento da demanda de derivados tende a arrefecer, uma vez que as previsões de crescimento da produção industrial, que tem grande aderência com a demanda de diesel, indicam taxas mais ou menos na metade das médias dos últimos cinco anos, quando alcançaram 11,5% ao ano. As expectativas para a demanda de nafta também são menores do que as atuais, uma vez que o crescimento da petroquímica vai ser menor, ao mesmo tempo em que a frota de automóveis tende a crescer, aumentando a pressão pelo consumo de gasolina, que pode utilizar a nafta em suas correntes.

Nos últimos meses o comportamento da economia chinesa tem sido de desaceleração. O setor de serviços cresceu mais do que o setor industrial no primeiro semestre de 2015, porém a crise do mercado de ações da China pode travar ainda mais o crescimento do país. Isto reflete a mudança dos padrões de seu crescimento que, depois de investir intensamente na construção da infraestrutura produtiva e na habitação, com grande aderência com a demanda de diesel, agora caminha para um crescimento, ainda que mais lento, voltado para expansão do consumo.

A expansão do PIB vem caindo nas suas taxas de crescimento anuais e as previsões da OPEP para o consumo aparente de petróleo na China para 2016 começam nos níveis atuais de 2015, na faixa intermediária da banda de dados históricos, mas ao longo do ano se aproxima do limite inferior da banda de valores historicamente observados, como se mostra na Figura 4.

Figura Taxas de crescimento do PIB e Demanda Aparente de Petróleo China

⦁ A disputa entre fornecedores

A demanda chinesa não é generalizada no mercado. Ela tem seus fornecedores preferidos. Os maiores fornecedores de petróleo para a China são a Arábia Saudita, a Rússia, Angola e o Irã. A competição entre os três últimos para se aproximar do volume da Arábia Saudita, principalmente depois do acordo dos EUA com o Irã, possibilita a entrada de mais empresas estrangeiras neste país.

A Rússia tem vantagens logísticas com seus dutos ligados à China, na comparação com Angola, que tem que transportar seu óleo por mar para chegar ao mercado chinês, porém seu óleo tem menos enxofre do que o óleo russo, compensando parte da desvantagem logística, incluindo aí também o óleo pesado da Arábia Saudita.

⦁ Índia continua crescendo sua capacidade de refino

Um segundo mercado asiático que vem crescendo mais que a média mundial e se transformou em um grande centro refinador é a Índia. A Índia, que tem uma das maiores refinarias do mundo, pertencente a Reliance, e apresenta um portfólio de 5 novas refinarias em construção, com uma capacidade adicional de processar mais de 680 mil barris por dia até 2017. O país é o quarto mercado mundial de consumo de petróleo e tem uma demanda diária de 3,5 milhões de barris dia de produtos refinados. Também aqui a demanda de gasolina cresce mais do que a demanda de diesel. De acordo com a International Energy Agency (IEA), a demanda de derivados de petróleo da índia deve crescer de 4,4% em 2015, em relação a 2014, superando os 3,2% de crescimento destes produtos na China.

Neste ambiente de preços baixos e crescimento da demanda de gasolina, as exportações indianas tendem a crescer, o que implica em aumentar a demanda de petróleo cru para constituir as cargas frescas a serem processadas. A velocidade destas importações dependerá da expansão dos mercados domésticos de derivados e da entrada em operação das novas unidades.

O crescimento do PIB indiano, com crescimento recente superior ao chinês, tem sido impulsionado pela melhoria da balança de comércio, devido a queda dos preços de petróleo e de várias commodities importadas, ampliando o consumo no pais e aumentando as margens para as empresas da Índia. Os gastos com investimento na infraestrutura tendem a manter o crescimento para o próximo ano, quando a nova capacidade de refino se instala.

⦁ Mercados da OECD estagnados

Preços baixos de petróleo acabam repercutindo sobre os preços dos combustíveis que caem, liberando parte da renda nacional para outros setores da economia, em efeito semelhante a uma redução de carga tributária. Para os países grandes consumidores de derivados de petróleo, seus preços baixos deveriam estimular sua demanda, iniciando o processo de ajuste de mercado, fechando o gap custos-preços reequilibrando oferta e demanda.

Nos EUA, os preços de gasolina estão em níveis próximos aos que eram em 2006, antes da elevação dos preços do final da década passada e anteriores à crise de 2008. Em 2006, os EUA importavam quase dois terços de seu petróleo e hoje importam menos de 30%. Outros derivados também estão com preços relativamente mais baixos e portanto, mesmo que a elasticidade preço seja pequena, seria de se esperar um aumento da demanda, desdobrando-se em utilização de estoques de óleo bruto e posteriormente em um efetivo aumento de sua demanda.

É fato que dentro de um ciclo de redução da demanda em longo prazo, há sinais de algum aumento do consumo de alguns derivados no curto prazo. Por exemplo, os americanos estão dirigindo mais este ano do que no ano passado e a média de eficiência energética dos novos veículos americanos declinou este ano, em relação aos veículos novos vendidos no ano anterior, sugerindo que os preços baixos desestimulam medidas de eficiência energética. A venda de SUVs, vans e veículos maiores voltou a crescer.

O principal fornecedor de petróleo dos EUA é o Canadá e o México está em terceiro lugar, com a Arábia Saudita ainda no segundo lugar. Isto cria uma espécie de hub norte americano para o fornecimento da maior economia do mundo, com importantes implicações geopolíticas. Se for levado em consideração que o maior destino das exportações de derivados dos EUA é a América Latina fecha-se um mercado das Américas em torno da economia petrolífera dos EUA. O Canadá, apesar dos problemas ambientais e custos de extração mais elevados de suas areias betuminosas, tem maior flexibilidade no controle do volume de produção do que o México, que enfrenta aceleração do declínio de seus grandes campos produtores e que dificilmente poderá reverter no curto prazo.

Apesar do pequeno crescimento da demanda de petróleo, há uma aceleração da demanda de alguns derivados, levando ao setor de Downstream, principalmente na Europa, grandes margens pela diferença de preços de produtos e o preço do petróleo cru. Para as grandes empresas internacionais de petróleo, os resultados do segmento de Downstream foram muito bons, compensando as perdas do E&P: refinadores independentes nos EUA aumentaram lucros de mais de 40% e as cinco maiores empresas integradas cresceram em 65% seus lucros em comparação com 2014.

A elevação da demanda de gasolina provocou pressão sobre o aparelho refinador, uma vez que seu crescimento foi superior ao crescimento da demanda de diesel, contrariando as tendências históricas. A Europa tradicionalmente é um grande mercado consumidor de diesel, enquanto as Américas consomem mais gasolinas. Os refinadores europeus exportaram mais gasolina para os EUA e África e importaram diesel do Oriente Médio, Rússia e também dos EUA.

Importante mudança que está ocorrendo no mercado mundial é o aumento da capacidade de refino dos países da OPEP, que não somente destinarão aos mercados domésticos uma parcela maior da sua produção como, reduzindo suas exportações, diminuem a oferta mundial de petróleo cru, podendo se constituir em fontes de exportação de derivados de petróleo.

Os países da OPEP, especialmente a Arábia Saudita (AS) e Emirados Árabes Unidos(EAU), planejam adicionar capacidade de refino (Yanbu, AS 400 mil bd) para diesel de alta qualidade, e mais 417 mil bd em Abu Dhabi, além das mais antigas refinarias de Fujairah nos EAU e a cidade industrial de Jazan, na AS. Também existem grandes projetos em Lobito, Angola, Tiaret na Argélia, Manabi no Equador e El Palito na Venezuela. Espera-se portanto grande expansão do refino entre os países da OPEP.

Em Outubro de 2015, o Kuwait, que produz 2,8 milhões de barris dia, fechou os contratos para a construção de uma refinaria greenfield de 615 mil barris dia de capacidade, por 13,6 bilhões de dólares para iniciar operações em 2019 em Al Zour, depois de já ter investido 12 bilhões para melhorar suas três refinarias já existentes.

⦁ Mudanças Climáticas impõem teto para demanda no longo prazo

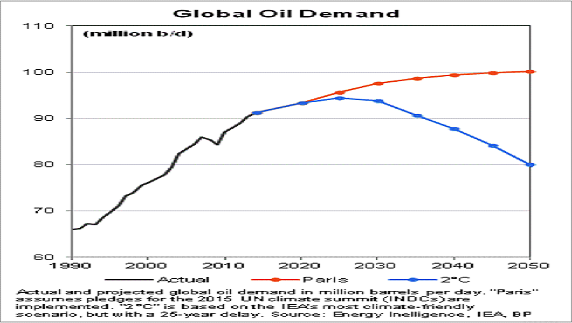

Numa visão de longo prazo, as políticas de controle de emissões para conter o aquecimento global impõem restrições para o crescimento da demanda de petróleo como se pode ver na Figura 5, que mostra a necessidade de uma redução dos níveis da demanda atual, se as politicas conseguirem reduzir a temperatura em 2oC.

Há de se considerar, no entanto que o principal setor demandante dos produtos do petróleo é o setor de transportes e a intensificação dos fluxos de mercadorias e pessoas, a menos que hajam revoluções tecnológicas dramáticas nos equipamentos de transportes e motores em geral, a utilização dos hidrocarbonetos ainda não encontrou alternativas viáveis.

As resoluções da última Conferência das Nações Unidas sobre o Clima, realizada recentemente em Paris, sugerem que, se cumpridas as metas, a demanda mundial de petróleo convergirá para algo próximo dos 100 milhões de barris dia no meio do século.

Desta forma, o longo prazo não estimula investimentos para ampliar a produção, se as perspectivas de médio prazo não apontarem para recuperação dos preços. No curto prazo, as incertezas vão parando as decisões de investimentos que se refletirão em menor capacidade produtiva nos períodos seguintes, sugerindo que os movimentos cíclicos do preço do petróleo continuarão ainda dominando o mercado por muito tempo.

Figura Tetos de Demanda com Politicas de Controle das Mudanças Climáticas

⦁ Produção continua crescendo

⦁ OPEP conflitada expande produção

A OPEP mudou sua política de preços e produção procurando aumentar sua fatia de mercado, com o deslocamento de produtores de custos mais elevados, especialmente os produtores dos EUA, mas também atingindo o Canadá e o Brasil, por sua própria produção, principalmente a proveniente da Arábia Saudita.

Desde seu encontro de Novembro de 2014, no meio da brusca queda dos preços do petróleo, há uma clara decisão da Arábia Saudita e, por sua influência, da OPEP, de abandonar seu histórico papel de swing producer responsável pela estabilização dos preços de petróleo no longo prazo, ajustando sua produção à produção dos países Não-OPEP e a demanda do mundo. Desde então, apesar dos preços declinantes, a OPEP ao invés de cortar produção, aumentou seu produto, tentando impactar principalmente a produção americana que tinha custos muito mais altos.

Para exercer este papel, a OPEP, principalmente a Arábia Saudita, nos seus campos gigantes, mantinha spare capacity com sistemas novos prontos para entrar em operação e com espaços de gestão nas curvas de produção que permitissem rápido ajuste de sua produção aos balanços de curto prazo no mercado. Hoje esta spare capacity está próxima de 1,3 milhões de barris dia, o que não é considerado como suficiente para exercer o papel equilibrador e pode dar margem a movimentos especulativos intensos com o mercado futuro da commoditiy.

Como confirmado na sua ultima reunião de Dezembro de 2015, a OPEP está percebendo as dificuldades da produção americana exercer este papel. A produção do shale gas e tight oil está resisistindo mais do que esperado às quedas de preços e seu ajuste às condições de mercado vai precisar de mais tempo do que previsto. As tecnologias do fracking exigem uma atividade de perfuração intensa e o rápido declínio dos campos torna a relação entre estoques de equipamentos e fluxos de produção muito mais flexível, na produção não convencional dos EUA, do que na produção convencional. Neste sentido, é de se esperar que os movimentos de produção do shale gas e tight oil sigam mais contemporaneamente os preços, mais do que seja possível a manutenção de algum volume de capacidade ociosa para eventuais ajustes de mercado.

Por outro lado, não há grandes produtores dominantes nos EUA de forma que os atores que poderiam exercer este papel não existem e o Estado não tem instrumentos para levar a esta coordenação de decisões, como ocorre na produção centralizada dos países da OPEP. Sem o papel de swing producer, o mercado verá uma maior volatilidade nos preços.

Apesar disto, não parece haver dúvida que a produção dos EUA exercerá um importante papel na inclinação da curva de recuperação dos preços enquanto a OPEP mantiver, seja por razões de escolha, seja como resultado das disputa entre os interesses de seus membros, sua produção crescente. Se os EUA recuperarem o ritmo de crescimento mais rapidamente, os preços demorarão mais de subir e vice versa se a economia petrolífera americana se contrair.

A produção americana teve um gigantesco crescimento nos últimos anos, principalmente nos últimos cinco, quando deixou de ser um pais demandador do mercado mundial para se tornar praticamente autossustentável em petróleo.

A queda do preço forçada pela manutenção da produção saudita, mesmo com o arrefecimento da demanda, parece que começa a impor limites para o crescimento dos EUA.

A redução das importações americanas forçou, por outro lado, aos países produtores encontrarem outros mercados. Acelera-se a construção de capacidade de refino nos países exportadores de petróleo, como forma de aumentar a flexibilidade de suas políticas de vendas, não somente para atender o mercado interno, mas principalmente para redirecionar a venda dos derivados para os mercados mais adequados, processando um maior volume de petróleo domesticamente, diminuindo a parcela exportada.

⦁ Shale Gas e Tight Oil resistem mais do que o esperado

O gigantesco salto da produção americana nos últimos 10 anos, com a generalização do uso das tecnologias do fracking e poços horizontais, liberando a produção de gás e seus associados líquidos condensados, além da sua utilização em reservatórios de tight oil, transformaram os EUA de um pais altamente importador de gás, em um potencial exportador, e retirou um enorme volume da demanda mundial de petróleo, especialmente o leve, pois passou a ser um grande produtor de líquidos de gás natural e condensado ultra leve. As condições de superfícies nos EUA –existência de gasodutos com capacidade adicional, uma indústria de suprimento de equipamentos e serviços para perfuração, perfilagem e completação de poços altamente flexível e com disponibilidade de expansão e contração rápidas, permitiram esta explosão, apesar das altas taxas de declínio dos campos produtores, das ameaças ao meio ambiente e da pressão da sociedade.

Este boom parece que está se esgotando, com a queda dos preços do petróleo, ainda que de forma mais lenta do que esperado, exatamente pela capacidade da cadeia de suprimentos de se readaptar aos novos preços, reduzindo custos e utilizando tecnologias ainda mais eficientes. Depois de apresentar um crescimento de 4,6 milhões de barris dia de 2008 até 2015, quando alcançou a produção recorde de 9,6 milhões de barris dia em Junho, os EUA começam a perder folego e a produção parece que começa a declinar, ainda que lentamente.

A rápida taxa de declínio deste tipo de produção exige uma atividade de perfuração e completação de novos poços muito mais acelerada do que em processos produtivos tradicionais e, por esta razão, os mecanismos de ajuste de produção são mais ágeis, na medida em que dependem de decisões de perfurações sobre novos poços, sem os problemas de sunk cost envolvidos nos mais complexos sistemas produtivos do offshore deep water, por exemplo.

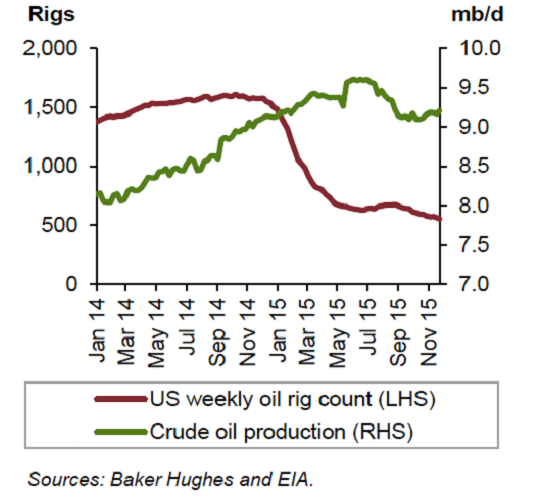

A Figura 6 parece sugerir o aumento da produtividade ocorrida durante o ano de 2014 quando o numero de sondas trabalhando diminuiu e a produção cresceu, pelo menos até o segundo trimestre de 2015 quando começou a declinar. A expectativa é de continuidade da queda durante o final de 2015, indo até parte de 2016. Verifica-se também a rapidez de ajuste do número de sondas em operação e os movimentos dos preços de petróleo.

Enquanto a produção em terra nos EUA, principalmente o shale gas e tight oil têm esta grande aderência entre o numero de sondas operando e preços de petróleo, no offshore do Golfo do México, com projetos mais capital intensivos e complexos e prazos de implantação mais longos, a elasticidade preço da oferta é muito menor. Vão entrar em operação vários projetos em 2016 que impulsionarão a produção, independente dos preços atuais, compensando parte da queda da produção onshore nos EUA, mantendo os preços sob pressão de baixa.

Figura Relação entre número de sondas e Produção de Petróleo e Gás EUA

Fonte:OPEC (2015)

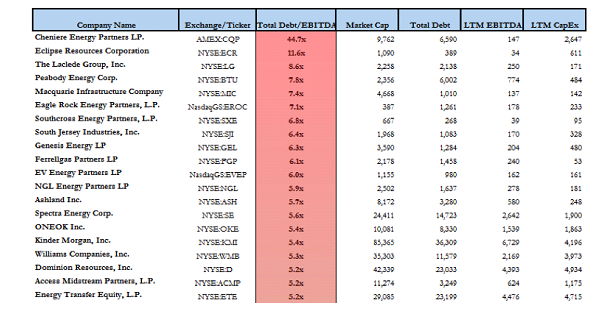

No setor de shale gas e tight oil dos EUA predominam, diferentemente do petróleo convencional, as pequenas e médias empresas e com alto grau de endividamento. Estima-se que a divida total destas empresas supera os 200 bilhões de dólares, acumulados durante o período de preços de petróleo alto, mas com a queda do preço do gás pela explosão da produção no pais, que baixou enormemente os preços, forçando as empresas a buscarem fontes de recursos de terceiros, lançando bonds nos mercados e aumentando sua dependência dos mercados financeiros. A Figura 7 mostra o tamanho do problema financeiro, com muitas empresas apresentando dívida total mais de 5 vezes o seu EBITDA, algumas alcançando a astronômica taxa de 44,7 vezes. Se os mercados financeiros vão ser flexíveis o suficiente para absorver esta dívida e recicla-la em um ambiente de preços de petróleo baixos é mais uma incógnita na projeção de curto prazo destes preços.

Figura Alguns dados financeiros das 20 maiores empresas do Shale Gas americano ordenadas por Dívida Total/EBITDA

Fonte: http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2014/12/most%20leveraged%20energy%20companies.jpg

No que se refere a Arábia Saudita, seus baixos custos de extração e suas imensas reservas dão a este pais uma possibilidade real de escolher aumentar seu market share, com ampliação da produção, mesmo que às custas de baixos preços ou conter sua expansão, na expectativa de forçar os preços subirem e ampliar suas receitas com as exportações de petróleo.

Também a Arábia Saudita sofre com a dependência das receitas fiscais à renda petroleira, de forma que há limites para ambas as estratégias acima delineadas. Como o pais produz através de gigantescos campos já descobertos há muitos anos a questão do manejo dos reservatórios é fundamental para minimizar a taxa de declínio e maximizar a recuperação, que é um problema de longo prazo. A Saudi Aramco é reconhecida como uma empresa altamente sofisticada na utilização do que há de mais moderno nas técnicas de manejo de reservatórios, o que faz com que, apesar de muito baixo o seu custo de extração, ele seja crescente no tempo. Os investimentos iniciais destas tecnologias indicam que as curvas de produção estão sendo planejadas em suas condições de longo prazo, sem refletir no curto prazo as flutuações de preços.

O mercado internacional de petróleo encontra-se neste momento com uma sobre oferta que se reflete no acumulo de estoques, seja nos países produtores, seja nos consumidores seja nos meios de transporte. Estima-se que haja uma produção excedente ao consumo de aproximadamente 3 milhões de barris dia, o que provoca uma forte pressão baixista sobre os preços.

Outra fonte de pressão para preços baixos vem do Irã, que pretende aumentar em 500 mil de barris dia sua oferta ao mundo de imediato e mais 500 mil barris dia em 2016, assim que o embargo seja suspenso, depois das negociações do acordo nuclear com os EUA. Os iranianos precisam convencer os outros países da OPEP a respeitarem a meta 30 milhões de barris dia de produção, o que significa intensificação da luta pelo market share entre os países exportadores de petróleo. Os iranianos tem como mercados principais os asiáticos e o hemisfério sul, não disputando os mercados OECD.

Há indicações de que os acordos Irã-Rússia possam se intensificar, principalmente na região do Mar Cáspio, superando antigas divergências e possibilitando alguns tipos de transações de swaps de produtos entre mercados distantes.

O Irã e a Venezuela defenderam, na reunião da OPEP em 4 de dezembro, posições diferentes da Arábia Saudita. O Irã luta pela imposição de restrições de produção para os países membros, enquanto a Venezuela batalha pela definição de um piso para retomar a posição de swing producer. Ambos almejam que a organização tenha como meta uma banda de preços entre 70 e 80 dólares por barril, principalmente em função das necessidades fiscais destes países grandes exportadores.

Para isto acontecer, a produção da OPEP tem que cair muito. Numa recente reunião da OPEP com representantes da Rússia, Cazaquistão, Brasil, Colômbia e México, a Venezuela não conseguiu apoio para sua política de piso dos preços, com o compromisso de corte de produção por nenhum destes países.

Porém as economias dos países da OPEP são muito dependentes das receitas do petróleo e há limites até quando eles resistirão a exercer o seu poder de influenciar os preços, com o ajuste de sua produção, como já fizeram no passado.

A Venezuela é um dos países da OPEP que mais sofre os efeitos da queda dos preços do petróleo. Sua produção declinou nos últimos anos e hoje deve estar produzindo em torno de 2,6 milhões de barris dia, principalmente para exportação, ainda que o excedente exportado tenha declinado pelo aumento do consumo doméstico. Apesar de uma pequena inflexão no sistema regulatório em 2013, os efeitos dos novos investimentos não impactarão o volume produzido no curto prazo. Por outro lado, os acordos bilaterais da Venezuela com vários países latino americanos e africanos, quase de barter trade, limita a geração de caixa proveniente das exportações, agravando os problemas de caixa da PDVSA, que deverá cortar investimentos nos próximos anos, se os preços não se recuperarem.

A dependência da Venezuela ao petróleo é dramática. Mais de 90% das exportações e mais de 60% das receitas fiscais dependem do petróleo hoje, comparados com números equivalentes em torno de 60-70% e 50% no final dos anos noventa. As exportações dependem cada vez mais dos preços, uma vez que o volume exportado vem declinando.

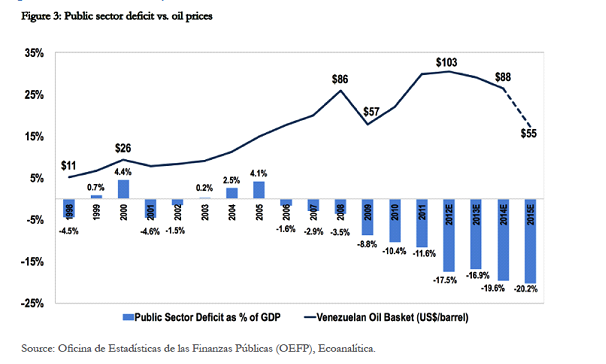

Os efeitos da queda do preço do petróleo sobre as contas públicas é ainda maior. A Figura 8 mostra a escalada do déficit fiscal no país ao mesmo tempo em que os preços da cesta de petróleo exportado da Venezuela caia, atingindo mais de 20% do PIB neste ano de 2015.

Figura Déficit Publico e Preço do Petróleo na Venezuela

Fonte: Monaldi (2015)

Nestas circunstancia é vital para a Venezuela conseguir apoio para sustentar os preços em um patamar superior ao atual, para equilibrar suas contas internas. No entanto, as condições geopolíticas e os interesses dos outros players do mercado podem não permitir sucesso nesta empreitada.

⦁ Produção Não-OPEP continua aquecida

Outra fonte de crescimento da oferta mundial é a Rússia. Os contratos de Partilha de Produção, com a Exxon em Sakhalin-2, tem aumentado sua produção, com a entrada em operação de novos campos, como Arkutun-Dagi. Por outro lado, a queda dos preços do petróleo tem sido contrabalançada internamente na Rússia com a depreciação do valor do rublo, o que faz com que os custos em moeda nacional, mesmo que se elevando, sejam parcialmente compensados pelas vendas em dólares, com as receitas em rublos dos produtores da Rússia.

Ainda na Rússia, a Rosneft está concentrando seus investimentos no E&P e principalmente no desenvolvimento da produção, secundarizando os investimentos em exploração de novas áreas, indicando rápido aumento de produção nos próximos dois anos.

⦁ Movimentos especulativos apontam para preços baixos

Um outro elemento que pressiona os preços para baixo é o comportamento especulativo nos mercados de futuros. Há muito incerteza derivada da política da OPEP de forçar a produção americana para fora de sua situação atual. É uma briga de grandes atores pois envolve os maiores produtores mundiais de petróleo e os grandes consumidores: EUA, OPEP, especialmente Arábia Saudita, China e OECD.

O mercado de contratos futuros do óleo leve na NYMEX também vem antecipando que os preços de 2016 não devem se elevar muito, como se evidencia na Figura 9, refletindo o fechamento de contratos, a vencer em Dezembro de 2017, com preços entre 52 e 56 dólares o barril. No final do primeiro trimestre de 2015, os contratos futuros estavam sendo fechados entre 66 e 68 dólares, declinando durante o primeiro semestre e se estabilizando neste atual patamar, a partir de agosto deste ano.

Figura Contratos Futuros WTI Nymex para Dezembro 2017. Preços futuros diários a partir de abril de 2015. Banda Bollinger 2 desvios padrões.

Fonte: clique aqui

Bibliografia

1. Ernst Young. Spotlight on Oil and Gas Megaprojects. (ed.). Ernst Young, 13 pp.

2. Monaldi, Francisco. The Impact of the Decline in Oil Prices on the Economics, Politcs and Oil Industry of Venezuela, Center on Global Energy Policy Columbia University, pp. 2015. New York.Available from http://energypolicy.columbia.edu/sites/default/files/energy/Impact of the Decline in Oil Prices on Venezuela_September 2015.pdf.

3. OPEC. December 2015. OPEC Monthly Oil Market Report [S.I.], v. 10/12/2015, n. December 2015, 2015, acessado em 28/12/2015, Available from http://www.opec.org/opec_web/static_files_project/media/downloads/publications/MOMR_December_2015.pdf.

⦁ Introdução

Os preços do petróleo continuam baixando, aproximando-se dos patamares de 2002-2003, quando iniciou-se a longa trajetória de crescimentoi. Anteriormente a esta subia, os preços permaneceram baixos e estáveis por vários anos, também depois de um período de subidas e descidas dos preços nos anos 70 e 80 do século passado.

Uma das conclusões desta visão de longo prazo é de que os preços são cíclicos e dependerão da dinâmica de investimentos para equilibrar o mercado, assim como haverá grandes impactos geopolíticos do ciclo, assim como os combustíveis alternativos ao petróleo encontrarão mais dificuldades de se desenvolver uma vez que a disponibilidade do petróleo barato desestimula o desenvolvimento das alternativas.

Neste trabalho são apresentadas algumas notas sobre a oferta de petróleo, destacando as disputas internas entre os países da OPEP e a produção americana proveniente da ampla utilização das tecnologias de fracking, a produção russa crescendo pro razões fiscais e a pequena expansão da demanda, da China e da Índia. A conclusão é de que provavelmente viveremos um ciclo relativamente longo de preços baixos do petróleo.

⦁ Mercado Internacional do Petróleo: Ciclo longo de preços baixos

Em 2014-15, os preços do petróleo desabaram e atingem, em finais de 2015, menos de 40 dólares o barril. A queda ocorreu principalmente a partir do segundo semestre do ano passado, correspondendo a uma redução de 55,7%, de novembro de 2014 a novembro de 2015, como se apresenta na Figura 1.

Figura Preços médios mensais (US$ correntes) barril do Brent. Janeiro 2014-Novembro 2015

Fonte: https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=pet&s=rbrte&f=m

Este declínio brutal do preço do petróleo provocou uma grande alteração das condições de investimentos, da geopolítica, do acesso aos mercados financeiros e das perspectivas de médio prazo do setor.

A maior parte das empresas internacionais reduziu os seus investimentos, principalmente aqueles ainda sem a decisão final de investimento (FID), o que provavelmente não impactará a produção no curto prazo, mas terá um grande impacto no médio e longo prazo.

Apesar desta redução anunciada dos investimentos, espalhando ondas de contração para a cadeia de suprimentos e o setor de construção de equipamentos e serviços de E&P, os custos dos projetos de desenvolvimento, no entanto, continuam altos.

A Figura 2 mostra que o UCCI, índice calculado pela consultoria IHS com uma amostra de grandes projetos de E&P para o CAPEX está no mesmo patamar de 2006, e que o UOCI, que mede os custos operacionais de exploração e produção de petróleo, estão até mais altos do que no período comparado anteriormente. Os dados do primeiro semestre de 2015 no entanto, mostram a resposta dos custos à queda do preço do petróleo, ainda que não suficiente para levar aos níveis necessários para manter a expansão da produção.

Com estes custos mantidos nestes níveis será muito difícil a realização do volume de investimentos necessários para evitar o declínio da produção e atender a expansão da demanda, anunciando portanto, no médio e longo prazo, um novo ciclo de crescimento dos preços do petróleo, já que o declínio da produção atual necessita de mais investimento para se manter estável, ainda que a demanda não cresça.

Figura Índices de Custo de CAPEX e OPEX 2000=100

Fonte: https://www.ihs.com/info/cera/ihsindexes/

Além da elevação do valor do CAPEX dos projetos da indústria do petróleo, há uma crescente complexidade, especialmente nos segmentos offshore deep water. Recente estudo da Ernst Young (2015)destaca a tendência dos megaprojetos com o fim da era do petróleo fácil e a crescente dependência de novos barris provenientes de áreas de fronteira, novas tecnologias e ambientes complexos, levando a níveis de CAPEX extraordinários, mesmo na história do setor caraterizado por ser capital intensiva.

Há estimativas de planos de investimentos que equivalem a um trilhão de dólares por ano, cumulativamente alcançando 22,4 trilhões entre 2014 e 2035. São projetos de longo prazo, com uma fase longa de fluxo de caixa negativo, muito sensível à sua execução.

Analisando dados de 365 megaprojetos, a Ernst Young (2015) constatou que há 64% dos projetos com gastos excedentes aos projetados e 77% ultrapassaram o cronograma inicial. Estes números vêm se deteriorando com o tempo, entre as várias regiões do Planeta, com melhor performance na América do Norte com 58% de cost overruns e 55% com atrasos e 51% de estouro do orçamento, comparativamente ao Oriente médio com números de 89%, 87% e 68% e América Latina com 57%,71% e 102% respectivamente.

Estes números sugerem ser muito difícil manter os investimentos do setor com seus custos resistentes à queda do preço do petróleo, com alta complexidade crescente e com execução cada vez mais problemática. Com o grande corte dos investimentos devido aos preços baixos, a produção adicional se contrai e a aceleração das taxas de declínio da produção atual levam a contração da produção total, aumentando, no médio e longo prazo, a pressão para elevação dos preços.

No curto prazo, a questão chave a ser respondida refere-se aos motivos que levaram a este declínio brusco do preço, depois de um período longo de resiliência dos preços altos, mesmo com a enorme crise mundial de 2008.

Como se observa na Figura 3 os preços do petróleo apresentaram uma tendência crescente a partir de 1999, com uma perda de dinamismo nos primeiros anos do século XXI e tomando folego a partir de 2003 até 2009, apesar da crise de 2008, só caindo no ano seguinte e logo se recuperando até 2014.

O período 2003-2011 foi caracterizado portanto por um longo período de preços altos, no mesmo momento em que a Petrobras ampliava sua estratégia de empresa integrada de energia.

Fonte: http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

É muito difícil prever, com um certo grau de precisão, o que acontecerá com os preços de petróleo nos próximos anos. A oferta está maior do que a demanda e há muitas incertezas de como os interesses de cada produtor se equilibrarão com seu efeito geral sobre a oferta mundial. Pelo lado da demanda, as perspectivas de crescimento das economias são muito nebulosas e as políticas para conter o aquecimento global têm efeitos sobre a demanda de energia, de incerta repercussão sobre a demanda de hidrocarbonetos. Por outro lado, as taxas de juros muito baixas estimulam investimentos especulativos com os mercados futuros de commodities, que se aproveitam de enorme sensibilidade destes mercados aos fenômenos geopolíticos, ampliando a volatilidade dos preços.

Há também uma grande mudança espacial nos fluxos de trocas internacionais, com a continuidade do crescimento da demanda asiática, principalmente a chinesa, com a acumulação de capacidade de refino nos países da OPEP e a completa reversão do papel dos EUA no mercado, saindo de uma posição de grande importador para potencial exportador de petróleo e gás.

Estas questões relacionadas com a demanda global e a produção mundial são fundamentais para a previsão da tendência dos preços: se continuarão no patamar atual por mais (low for longer) ou por menos (slow rise) tempo.

⦁ Demanda Mundial Cresce Pouco e Tende a Declinar

O maior crescimento da Demanda mundial vem da Índia e depois da China, com os países da OECD com seus mercados relativamente estagnados e os EUA com um ligeiro aumento da procura por gasolinas, devido aos seus baixos preços. Mudanças importantes na geografia do mercado consumidor vêm da expansão de capacidade de refino nos países exportadores da petróleo do Oriente Médio e da Ásia, especialmente na Índia.

⦁ China como maior importador mundial

A queda do preço do petróleo possibilitou a China a acelerar a formação de suas reservas estratégicas de petróleo, transformando-se no maior importador do mundo, superando os EUA em junho deste ano. Para o próximo ano de 2016, a China deve representar um quarto do crescimento do consumo mundial.

Apesar da China representar uma grande parte do futuro crescimento da demanda mundial, há de se considerar que, no ultimo ano, seu crescimento excepcional deveu-se a uma decisão de aproveitar os preços baixos, para compor sua reserva estratégica de óleo, crescimento que não é sustentável manter por muito tempo

Do ponto de vista dos derivados, os dados da China apontam para um grande aumento do consumo de gasolinas pela elevação de sua frota de automóveis, e no curto prazo, os chineses continuam aumentando suas compras.

Para 2016, o crescimento da demanda de derivados tende a arrefecer, uma vez que as previsões de crescimento da produção industrial, que tem grande aderência com a demanda de diesel, indicam taxas mais ou menos na metade das médias dos últimos cinco anos, quando alcançaram 11,5% ao ano. As expectativas para a demanda de nafta também são menores do que as atuais, uma vez que o crescimento da petroquímica vai ser menor, ao mesmo tempo em que a frota de automóveis tende a crescer, aumentando a pressão pelo consumo de gasolina, que pode utilizar a nafta em suas correntes.

Nos últimos meses o comportamento da economia chinesa tem sido de desaceleração. O setor de serviços cresceu mais do que o setor industrial no primeiro semestre de 2015, porém a crise do mercado de ações da China pode travar ainda mais o crescimento do país. Isto reflete a mudança dos padrões de seu crescimento que, depois de investir intensamente na construção da infraestrutura produtiva e na habitação, com grande aderência com a demanda de diesel, agora caminha para um crescimento, ainda que mais lento, voltado para expansão do consumo.

A expansão do PIB vem caindo nas suas taxas de crescimento anuais e as previsões da OPEP para o consumo aparente de petróleo na China para 2016 começam nos níveis atuais de 2015, na faixa intermediária da banda de dados históricos, mas ao longo do ano se aproxima do limite inferior da banda de valores historicamente observados, como se mostra na Figura 4.

Figura Taxas de crescimento do PIB e Demanda Aparente de Petróleo China

⦁ A disputa entre fornecedores

A demanda chinesa não é generalizada no mercado. Ela tem seus fornecedores preferidos. Os maiores fornecedores de petróleo para a China são a Arábia Saudita, a Rússia, Angola e o Irã. A competição entre os três últimos para se aproximar do volume da Arábia Saudita, principalmente depois do acordo dos EUA com o Irã, possibilita a entrada de mais empresas estrangeiras neste país.

A Rússia tem vantagens logísticas com seus dutos ligados à China, na comparação com Angola, que tem que transportar seu óleo por mar para chegar ao mercado chinês, porém seu óleo tem menos enxofre do que o óleo russo, compensando parte da desvantagem logística, incluindo aí também o óleo pesado da Arábia Saudita.

⦁ Índia continua crescendo sua capacidade de refino

Um segundo mercado asiático que vem crescendo mais que a média mundial e se transformou em um grande centro refinador é a Índia. A Índia, que tem uma das maiores refinarias do mundo, pertencente a Reliance, e apresenta um portfólio de 5 novas refinarias em construção, com uma capacidade adicional de processar mais de 680 mil barris por dia até 2017. O país é o quarto mercado mundial de consumo de petróleo e tem uma demanda diária de 3,5 milhões de barris dia de produtos refinados. Também aqui a demanda de gasolina cresce mais do que a demanda de diesel. De acordo com a International Energy Agency (IEA), a demanda de derivados de petróleo da índia deve crescer de 4,4% em 2015, em relação a 2014, superando os 3,2% de crescimento destes produtos na China.

Neste ambiente de preços baixos e crescimento da demanda de gasolina, as exportações indianas tendem a crescer, o que implica em aumentar a demanda de petróleo cru para constituir as cargas frescas a serem processadas. A velocidade destas importações dependerá da expansão dos mercados domésticos de derivados e da entrada em operação das novas unidades.

O crescimento do PIB indiano, com crescimento recente superior ao chinês, tem sido impulsionado pela melhoria da balança de comércio, devido a queda dos preços de petróleo e de várias commodities importadas, ampliando o consumo no pais e aumentando as margens para as empresas da Índia. Os gastos com investimento na infraestrutura tendem a manter o crescimento para o próximo ano, quando a nova capacidade de refino se instala.

⦁ Mercados da OECD estagnados

Preços baixos de petróleo acabam repercutindo sobre os preços dos combustíveis que caem, liberando parte da renda nacional para outros setores da economia, em efeito semelhante a uma redução de carga tributária. Para os países grandes consumidores de derivados de petróleo, seus preços baixos deveriam estimular sua demanda, iniciando o processo de ajuste de mercado, fechando o gap custos-preços reequilibrando oferta e demanda.

Nos EUA, os preços de gasolina estão em níveis próximos aos que eram em 2006, antes da elevação dos preços do final da década passada e anteriores à crise de 2008. Em 2006, os EUA importavam quase dois terços de seu petróleo e hoje importam menos de 30%. Outros derivados também estão com preços relativamente mais baixos e portanto, mesmo que a elasticidade preço seja pequena, seria de se esperar um aumento da demanda, desdobrando-se em utilização de estoques de óleo bruto e posteriormente em um efetivo aumento de sua demanda.

É fato que dentro de um ciclo de redução da demanda em longo prazo, há sinais de algum aumento do consumo de alguns derivados no curto prazo. Por exemplo, os americanos estão dirigindo mais este ano do que no ano passado e a média de eficiência energética dos novos veículos americanos declinou este ano, em relação aos veículos novos vendidos no ano anterior, sugerindo que os preços baixos desestimulam medidas de eficiência energética. A venda de SUVs, vans e veículos maiores voltou a crescer.

O principal fornecedor de petróleo dos EUA é o Canadá e o México está em terceiro lugar, com a Arábia Saudita ainda no segundo lugar. Isto cria uma espécie de hub norte americano para o fornecimento da maior economia do mundo, com importantes implicações geopolíticas. Se for levado em consideração que o maior destino das exportações de derivados dos EUA é a América Latina fecha-se um mercado das Américas em torno da economia petrolífera dos EUA. O Canadá, apesar dos problemas ambientais e custos de extração mais elevados de suas areias betuminosas, tem maior flexibilidade no controle do volume de produção do que o México, que enfrenta aceleração do declínio de seus grandes campos produtores e que dificilmente poderá reverter no curto prazo.

Apesar do pequeno crescimento da demanda de petróleo, há uma aceleração da demanda de alguns derivados, levando ao setor de Downstream, principalmente na Europa, grandes margens pela diferença de preços de produtos e o preço do petróleo cru. Para as grandes empresas internacionais de petróleo, os resultados do segmento de Downstream foram muito bons, compensando as perdas do E&P: refinadores independentes nos EUA aumentaram lucros de mais de 40% e as cinco maiores empresas integradas cresceram em 65% seus lucros em comparação com 2014.

A elevação da demanda de gasolina provocou pressão sobre o aparelho refinador, uma vez que seu crescimento foi superior ao crescimento da demanda de diesel, contrariando as tendências históricas. A Europa tradicionalmente é um grande mercado consumidor de diesel, enquanto as Américas consomem mais gasolinas. Os refinadores europeus exportaram mais gasolina para os EUA e África e importaram diesel do Oriente Médio, Rússia e também dos EUA.

Importante mudança que está ocorrendo no mercado mundial é o aumento da capacidade de refino dos países da OPEP, que não somente destinarão aos mercados domésticos uma parcela maior da sua produção como, reduzindo suas exportações, diminuem a oferta mundial de petróleo cru, podendo se constituir em fontes de exportação de derivados de petróleo.

Os países da OPEP, especialmente a Arábia Saudita (AS) e Emirados Árabes Unidos(EAU), planejam adicionar capacidade de refino (Yanbu, AS 400 mil bd) para diesel de alta qualidade, e mais 417 mil bd em Abu Dhabi, além das mais antigas refinarias de Fujairah nos EAU e a cidade industrial de Jazan, na AS. Também existem grandes projetos em Lobito, Angola, Tiaret na Argélia, Manabi no Equador e El Palito na Venezuela. Espera-se portanto grande expansão do refino entre os países da OPEP.

Em Outubro de 2015, o Kuwait, que produz 2,8 milhões de barris dia, fechou os contratos para a construção de uma refinaria greenfield de 615 mil barris dia de capacidade, por 13,6 bilhões de dólares para iniciar operações em 2019 em Al Zour, depois de já ter investido 12 bilhões para melhorar suas três refinarias já existentes.

⦁ Mudanças Climáticas impõem teto para demanda no longo prazo

Numa visão de longo prazo, as políticas de controle de emissões para conter o aquecimento global impõem restrições para o crescimento da demanda de petróleo como se pode ver na Figura 5, que mostra a necessidade de uma redução dos níveis da demanda atual, se as politicas conseguirem reduzir a temperatura em 2oC.

Há de se considerar, no entanto que o principal setor demandante dos produtos do petróleo é o setor de transportes e a intensificação dos fluxos de mercadorias e pessoas, a menos que hajam revoluções tecnológicas dramáticas nos equipamentos de transportes e motores em geral, a utilização dos hidrocarbonetos ainda não encontrou alternativas viáveis.

As resoluções da última Conferência das Nações Unidas sobre o Clima, realizada recentemente em Paris, sugerem que, se cumpridas as metas, a demanda mundial de petróleo convergirá para algo próximo dos 100 milhões de barris dia no meio do século.

Desta forma, o longo prazo não estimula investimentos para ampliar a produção, se as perspectivas de médio prazo não apontarem para recuperação dos preços. No curto prazo, as incertezas vão parando as decisões de investimentos que se refletirão em menor capacidade produtiva nos períodos seguintes, sugerindo que os movimentos cíclicos do preço do petróleo continuarão ainda dominando o mercado por muito tempo.

Figura Tetos de Demanda com Politicas de Controle das Mudanças Climáticas

⦁ Produção continua crescendo

⦁ OPEP conflitada expande produção

A OPEP mudou sua política de preços e produção procurando aumentar sua fatia de mercado, com o deslocamento de produtores de custos mais elevados, especialmente os produtores dos EUA, mas também atingindo o Canadá e o Brasil, por sua própria produção, principalmente a proveniente da Arábia Saudita.

Desde seu encontro de Novembro de 2014, no meio da brusca queda dos preços do petróleo, há uma clara decisão da Arábia Saudita e, por sua influência, da OPEP, de abandonar seu histórico papel de swing producer responsável pela estabilização dos preços de petróleo no longo prazo, ajustando sua produção à produção dos países Não-OPEP e a demanda do mundo. Desde então, apesar dos preços declinantes, a OPEP ao invés de cortar produção, aumentou seu produto, tentando impactar principalmente a produção americana que tinha custos muito mais altos.

Para exercer este papel, a OPEP, principalmente a Arábia Saudita, nos seus campos gigantes, mantinha spare capacity com sistemas novos prontos para entrar em operação e com espaços de gestão nas curvas de produção que permitissem rápido ajuste de sua produção aos balanços de curto prazo no mercado. Hoje esta spare capacity está próxima de 1,3 milhões de barris dia, o que não é considerado como suficiente para exercer o papel equilibrador e pode dar margem a movimentos especulativos intensos com o mercado futuro da commoditiy.

Como confirmado na sua ultima reunião de Dezembro de 2015, a OPEP está percebendo as dificuldades da produção americana exercer este papel. A produção do shale gas e tight oil está resisistindo mais do que esperado às quedas de preços e seu ajuste às condições de mercado vai precisar de mais tempo do que previsto. As tecnologias do fracking exigem uma atividade de perfuração intensa e o rápido declínio dos campos torna a relação entre estoques de equipamentos e fluxos de produção muito mais flexível, na produção não convencional dos EUA, do que na produção convencional. Neste sentido, é de se esperar que os movimentos de produção do shale gas e tight oil sigam mais contemporaneamente os preços, mais do que seja possível a manutenção de algum volume de capacidade ociosa para eventuais ajustes de mercado.

Por outro lado, não há grandes produtores dominantes nos EUA de forma que os atores que poderiam exercer este papel não existem e o Estado não tem instrumentos para levar a esta coordenação de decisões, como ocorre na produção centralizada dos países da OPEP. Sem o papel de swing producer, o mercado verá uma maior volatilidade nos preços.

Apesar disto, não parece haver dúvida que a produção dos EUA exercerá um importante papel na inclinação da curva de recuperação dos preços enquanto a OPEP mantiver, seja por razões de escolha, seja como resultado das disputa entre os interesses de seus membros, sua produção crescente. Se os EUA recuperarem o ritmo de crescimento mais rapidamente, os preços demorarão mais de subir e vice versa se a economia petrolífera americana se contrair.

A produção americana teve um gigantesco crescimento nos últimos anos, principalmente nos últimos cinco, quando deixou de ser um pais demandador do mercado mundial para se tornar praticamente autossustentável em petróleo.

A queda do preço forçada pela manutenção da produção saudita, mesmo com o arrefecimento da demanda, parece que começa a impor limites para o crescimento dos EUA.

A redução das importações americanas forçou, por outro lado, aos países produtores encontrarem outros mercados. Acelera-se a construção de capacidade de refino nos países exportadores de petróleo, como forma de aumentar a flexibilidade de suas políticas de vendas, não somente para atender o mercado interno, mas principalmente para redirecionar a venda dos derivados para os mercados mais adequados, processando um maior volume de petróleo domesticamente, diminuindo a parcela exportada.

⦁ Shale Gas e Tight Oil resistem mais do que o esperado

O gigantesco salto da produção americana nos últimos 10 anos, com a generalização do uso das tecnologias do fracking e poços horizontais, liberando a produção de gás e seus associados líquidos condensados, além da sua utilização em reservatórios de tight oil, transformaram os EUA de um pais altamente importador de gás, em um potencial exportador, e retirou um enorme volume da demanda mundial de petróleo, especialmente o leve, pois passou a ser um grande produtor de líquidos de gás natural e condensado ultra leve. As condições de superfícies nos EUA –existência de gasodutos com capacidade adicional, uma indústria de suprimento de equipamentos e serviços para perfuração, perfilagem e completação de poços altamente flexível e com disponibilidade de expansão e contração rápidas, permitiram esta explosão, apesar das altas taxas de declínio dos campos produtores, das ameaças ao meio ambiente e da pressão da sociedade.

Este boom parece que está se esgotando, com a queda dos preços do petróleo, ainda que de forma mais lenta do que esperado, exatamente pela capacidade da cadeia de suprimentos de se readaptar aos novos preços, reduzindo custos e utilizando tecnologias ainda mais eficientes. Depois de apresentar um crescimento de 4,6 milhões de barris dia de 2008 até 2015, quando alcançou a produção recorde de 9,6 milhões de barris dia em Junho, os EUA começam a perder folego e a produção parece que começa a declinar, ainda que lentamente.

A rápida taxa de declínio deste tipo de produção exige uma atividade de perfuração e completação de novos poços muito mais acelerada do que em processos produtivos tradicionais e, por esta razão, os mecanismos de ajuste de produção são mais ágeis, na medida em que dependem de decisões de perfurações sobre novos poços, sem os problemas de sunk cost envolvidos nos mais complexos sistemas produtivos do offshore deep water, por exemplo.

A Figura 6 parece sugerir o aumento da produtividade ocorrida durante o ano de 2014 quando o numero de sondas trabalhando diminuiu e a produção cresceu, pelo menos até o segundo trimestre de 2015 quando começou a declinar. A expectativa é de continuidade da queda durante o final de 2015, indo até parte de 2016. Verifica-se também a rapidez de ajuste do número de sondas em operação e os movimentos dos preços de petróleo.

Enquanto a produção em terra nos EUA, principalmente o shale gas e tight oil têm esta grande aderência entre o numero de sondas operando e preços de petróleo, no offshore do Golfo do México, com projetos mais capital intensivos e complexos e prazos de implantação mais longos, a elasticidade preço da oferta é muito menor. Vão entrar em operação vários projetos em 2016 que impulsionarão a produção, independente dos preços atuais, compensando parte da queda da produção onshore nos EUA, mantendo os preços sob pressão de baixa.

Figura Relação entre número de sondas e Produção de Petróleo e Gás EUA

Fonte:OPEC (2015)

No setor de shale gas e tight oil dos EUA predominam, diferentemente do petróleo convencional, as pequenas e médias empresas e com alto grau de endividamento. Estima-se que a divida total destas empresas supera os 200 bilhões de dólares, acumulados durante o período de preços de petróleo alto, mas com a queda do preço do gás pela explosão da produção no pais, que baixou enormemente os preços, forçando as empresas a buscarem fontes de recursos de terceiros, lançando bonds nos mercados e aumentando sua dependência dos mercados financeiros. A Figura 7 mostra o tamanho do problema financeiro, com muitas empresas apresentando dívida total mais de 5 vezes o seu EBITDA, algumas alcançando a astronômica taxa de 44,7 vezes. Se os mercados financeiros vão ser flexíveis o suficiente para absorver esta dívida e recicla-la em um ambiente de preços de petróleo baixos é mais uma incógnita na projeção de curto prazo destes preços.

Figura Alguns dados financeiros das 20 maiores empresas do Shale Gas americano ordenadas por Dívida Total/EBITDA

Fonte: http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2014/12/most%20leveraged%20energy%20companies.jpg

No que se refere a Arábia Saudita, seus baixos custos de extração e suas imensas reservas dão a este pais uma possibilidade real de escolher aumentar seu market share, com ampliação da produção, mesmo que às custas de baixos preços ou conter sua expansão, na expectativa de forçar os preços subirem e ampliar suas receitas com as exportações de petróleo.

Também a Arábia Saudita sofre com a dependência das receitas fiscais à renda petroleira, de forma que há limites para ambas as estratégias acima delineadas. Como o pais produz através de gigantescos campos já descobertos há muitos anos a questão do manejo dos reservatórios é fundamental para minimizar a taxa de declínio e maximizar a recuperação, que é um problema de longo prazo. A Saudi Aramco é reconhecida como uma empresa altamente sofisticada na utilização do que há de mais moderno nas técnicas de manejo de reservatórios, o que faz com que, apesar de muito baixo o seu custo de extração, ele seja crescente no tempo. Os investimentos iniciais destas tecnologias indicam que as curvas de produção estão sendo planejadas em suas condições de longo prazo, sem refletir no curto prazo as flutuações de preços.

O mercado internacional de petróleo encontra-se neste momento com uma sobre oferta que se reflete no acumulo de estoques, seja nos países produtores, seja nos consumidores seja nos meios de transporte. Estima-se que haja uma produção excedente ao consumo de aproximadamente 3 milhões de barris dia, o que provoca uma forte pressão baixista sobre os preços.

Outra fonte de pressão para preços baixos vem do Irã, que pretende aumentar em 500 mil de barris dia sua oferta ao mundo de imediato e mais 500 mil barris dia em 2016, assim que o embargo seja suspenso, depois das negociações do acordo nuclear com os EUA. Os iranianos precisam convencer os outros países da OPEP a respeitarem a meta 30 milhões de barris dia de produção, o que significa intensificação da luta pelo market share entre os países exportadores de petróleo. Os iranianos tem como mercados principais os asiáticos e o hemisfério sul, não disputando os mercados OECD.

Há indicações de que os acordos Irã-Rússia possam se intensificar, principalmente na região do Mar Cáspio, superando antigas divergências e possibilitando alguns tipos de transações de swaps de produtos entre mercados distantes.

O Irã e a Venezuela defenderam, na reunião da OPEP em 4 de dezembro, posições diferentes da Arábia Saudita. O Irã luta pela imposição de restrições de produção para os países membros, enquanto a Venezuela batalha pela definição de um piso para retomar a posição de swing producer. Ambos almejam que a organização tenha como meta uma banda de preços entre 70 e 80 dólares por barril, principalmente em função das necessidades fiscais destes países grandes exportadores.

Para isto acontecer, a produção da OPEP tem que cair muito. Numa recente reunião da OPEP com representantes da Rússia, Cazaquistão, Brasil, Colômbia e México, a Venezuela não conseguiu apoio para sua política de piso dos preços, com o compromisso de corte de produção por nenhum destes países.

Porém as economias dos países da OPEP são muito dependentes das receitas do petróleo e há limites até quando eles resistirão a exercer o seu poder de influenciar os preços, com o ajuste de sua produção, como já fizeram no passado.

A Venezuela é um dos países da OPEP que mais sofre os efeitos da queda dos preços do petróleo. Sua produção declinou nos últimos anos e hoje deve estar produzindo em torno de 2,6 milhões de barris dia, principalmente para exportação, ainda que o excedente exportado tenha declinado pelo aumento do consumo doméstico. Apesar de uma pequena inflexão no sistema regulatório em 2013, os efeitos dos novos investimentos não impactarão o volume produzido no curto prazo. Por outro lado, os acordos bilaterais da Venezuela com vários países latino americanos e africanos, quase de barter trade, limita a geração de caixa proveniente das exportações, agravando os problemas de caixa da PDVSA, que deverá cortar investimentos nos próximos anos, se os preços não se recuperarem.

A dependência da Venezuela ao petróleo é dramática. Mais de 90% das exportações e mais de 60% das receitas fiscais dependem do petróleo hoje, comparados com números equivalentes em torno de 60-70% e 50% no final dos anos noventa. As exportações dependem cada vez mais dos preços, uma vez que o volume exportado vem declinando.

Os efeitos da queda do preço do petróleo sobre as contas públicas é ainda maior. A Figura 8 mostra a escalada do déficit fiscal no país ao mesmo tempo em que os preços da cesta de petróleo exportado da Venezuela caia, atingindo mais de 20% do PIB neste ano de 2015.

Figura Déficit Publico e Preço do Petróleo na Venezuela

Fonte: Monaldi (2015)

Nestas circunstancia é vital para a Venezuela conseguir apoio para sustentar os preços em um patamar superior ao atual, para equilibrar suas contas internas. No entanto, as condições geopolíticas e os interesses dos outros players do mercado podem não permitir sucesso nesta empreitada.

⦁ Produção Não-OPEP continua aquecida

Outra fonte de crescimento da oferta mundial é a Rússia. Os contratos de Partilha de Produção, com a Exxon em Sakhalin-2, tem aumentado sua produção, com a entrada em operação de novos campos, como Arkutun-Dagi. Por outro lado, a queda dos preços do petróleo tem sido contrabalançada internamente na Rússia com a depreciação do valor do rublo, o que faz com que os custos em moeda nacional, mesmo que se elevando, sejam parcialmente compensados pelas vendas em dólares, com as receitas em rublos dos produtores da Rússia.

Ainda na Rússia, a Rosneft está concentrando seus investimentos no E&P e principalmente no desenvolvimento da produção, secundarizando os investimentos em exploração de novas áreas, indicando rápido aumento de produção nos próximos dois anos.

⦁ Movimentos especulativos apontam para preços baixos

Um outro elemento que pressiona os preços para baixo é o comportamento especulativo nos mercados de futuros. Há muito incerteza derivada da política da OPEP de forçar a produção americana para fora de sua situação atual. É uma briga de grandes atores pois envolve os maiores produtores mundiais de petróleo e os grandes consumidores: EUA, OPEP, especialmente Arábia Saudita, China e OECD.

O mercado de contratos futuros do óleo leve na NYMEX também vem antecipando que os preços de 2016 não devem se elevar muito, como se evidencia na Figura 9, refletindo o fechamento de contratos, a vencer em Dezembro de 2017, com preços entre 52 e 56 dólares o barril. No final do primeiro trimestre de 2015, os contratos futuros estavam sendo fechados entre 66 e 68 dólares, declinando durante o primeiro semestre e se estabilizando neste atual patamar, a partir de agosto deste ano.

Figura Contratos Futuros WTI Nymex para Dezembro 2017. Preços futuros diários a partir de abril de 2015. Banda Bollinger 2 desvios padrões.

Fonte: clique aqui

Bibliografia

1. Ernst Young. Spotlight on Oil and Gas Megaprojects. (ed.). Ernst Young, 13 pp.

2. Monaldi, Francisco. The Impact of the Decline in Oil Prices on the Economics, Politcs and Oil Industry of Venezuela, Center on Global Energy Policy Columbia University, pp. 2015. New York.Available from http://energypolicy.columbia.edu/sites/default/files/energy/Impact of the Decline in Oil Prices on Venezuela_September 2015.pdf.

3. OPEC. December 2015. OPEC Monthly Oil Market Report [S.I.], v. 10/12/2015, n. December 2015, 2015, acessado em 28/12/2015, Available from http://www.opec.org/opec_web/static_files_project/media/downloads/publications/MOMR_December_2015.pdf.

{kind=link}